Zoals je ongetwijfeld de laatste tijd in het nieuws hebt gehoord is de Belastingdienst meermalen op de vingers getikt als het gaat over de buitenproportionele belastingheffing over bezittingen in box 3. De fiscus berekent al sinds 2001 een fictief rendement van 4% per jaar terwijl de laatste jaren het rendement in veel gevallen niet behaald kan worden. Zeker niet als het geld geparkeerd staat op een betaal- en/of spaarrekening of in cultuurgronden zit.

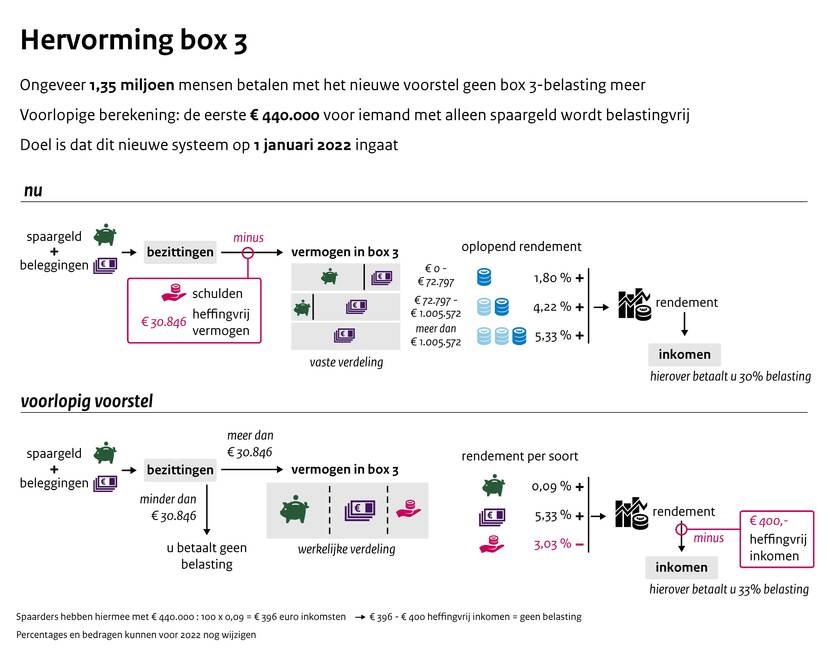

Gelukkig zijn er plannen gemaakt om met ingang van 1 januari 2022 de belastingheffing meer in lijn te brengen met het te behalen rendement. Zo wordt er onderscheid gemaakt in soorten vermogens:

- Spaargeld wordt belast tegen een rendement van 0,09% (terwijl de huidige rentestand het nulpunt (heeft) bereikt!);

- Overige bezittingen (onroerend goed, vorderingen, beleggingen, etc.) worden belast tegen een fictief rendement van 5,33%;

- Schulden in box 3 zijn voortaan aftrekbaar tegen 3,03%.

Over het fictief rendement bent u 33% inkomstenbelasting verschuldigd terwijl dit thans 30% is. Een stijging van maar liefst 10%.

Hetgeen verder opvalt is dat u 2,3% rendement maakt als je bezit financiert met een schuld in box 3. Hiermee wordt ontmoedigd om met geleend geld in box 3 te sparen/beleggen. Wees hier dus alert op. Het zal dus in veel gevallen lonen om dit jaar en volgend jaar boetevrij af te lossen op uw box 3 schuld als je hier tegenover liquide middelen beschikbaar hebt. Overleg dit altijd eerst met jouw belastingadviseur.

Waar ik echter je aandacht voor vraag is het volgende. Wat wordt er namelijk verstaan onder spaargeld. Op zichzelf een gemakkelijke vraag. Raadpleeg de Van Dale en je krijgt de definitie “opgespaard geld”. Echter: de belastingdienst introduceert een eigen begrip voor de definitie spaargeld. Dit is dus niet het geld dat je op een betaalrekening en/of spaarrekening hebt geparkeerd, maar het is enkel het saldo dat valt onder het deposito garantiestelsel. Je wordt dus min of meer gedwongen om je spaargeld bij zoveel mogelijk afzonderlijke banken te parkeren om zo laag mogelijk belast te worden. Ter illustratie:

Heb je 300.000 box 3 vermogen op een spaarrekening van Rabobank staan, dan wordt hiervan € 100.000 belast tegen 0,09% = € 90. MAAR de overige € 200.000 wordt belast tegen 5,33% = € 10.660. Over dit gemeenschappelijke bedrag ben je 33% IB = € 3.547 IB verschuldigd per jaar!

Wanneer je ditzelfde spaargeld parkeert in gelijke delen bij de Rabobank, SNS bank en ING bank, dan betaal je niets, aangezien de eerste 400 euro niet geheven wordt. Momenteel zijn dit nog kabinetsplannen en is dit nog geen wet, dus hopelijk komt dit signaal bij de Tweede Kamer terecht zodat zij op dit ongewenst effect kunnen ageren. Hopelijk wordt deze ongewenste uitwerking in ieder geval aangepast zodat spaargeld weer eenvoudig te herleiden is door alle bankrekeningen bij elkaar op te tellen.

Voor een schematische weergave van de huidige regeling t.o.v. het voorstel per 1-1-2022, zie onderstaand schema afkomstig van o.a. accountancyvanmorgen.nl